<JL Total Financial Consulting> 모게지 Removal of LVR restrictions

<JL Total Financial Consulting> 모게지 Removal of LVR restrictions

2013년 10월 주택 가격 과열을 억제하기 위해 시작된 주택 담보 대출 시 디포짓 비율과 은행 최대 대출 비율 제한 정책 (loan-to-value ratio (LVR) restrictions)이 2020년 5월 1일부터 12개월간 유예되었습니다. 이 얘기는 더 이상 정부가 나서서 은행들의 집 값 대비 최대 대출 비율을 규제하지 않겠다는 것인데요.

https://www.rbnz.govt.nz/news/2020/04/reserve-bank-removes-lvr-restrictions-for-12-months

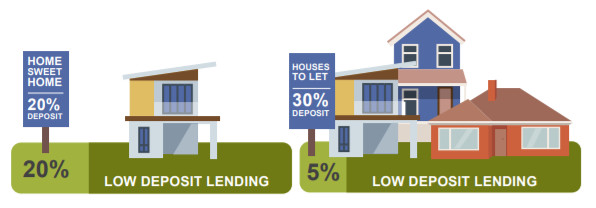

정책 유예 전에는 일부 상황을 제외하고는 본인 주거 주택 구입 시 최소 20%의 디포짓을, 임대용 주택 구입 시에는 최소 30%까지의 디포짓이 요구 되었었는데요. 다시 말씀드리면 $1,000,000 주택 구입 시, 본인 주거 주택의 경우는 최소 $200,000 디포짓이 있으셔야 했구요, 은행에서 최대 대출 받으실 수 있는 금액은 $800,000 이었습니다. 임대 주택의 경우는 각 각 $300,000 과 $700,000 였습니다.

그렇지만 COVID-19로 인한 경기 침체, 실업 그리고 그로 인한 모게지 default 등을 막기 위해 정부와 은행 합작으로 mortgage holiday, interest only repayment option등을 내놓게 되는데요, 이 주택 가격 대비 최대 대출 비율 제한 정책 유예도 같은 맥락에서 이루어지게 되었습니다.

Mortgage holiday로 인해 론 금액이 80%이상 될 경우 (예 $1,000,000주택 구입 시 $800,000을 대출 받으신 고객들이 mortgage holiday를 신청하실 경우 발생하는 이자가 원금에 더해지기 때문에 실제 대출 금액이 주택 가격의 80%보다 높아 질 수 있습니다.) 그리고 집값 하락으로 인한 대출 비율 상승으로 발생할 수 있는 혼란을 방지하고, 은행에서 우량한 고객들에게 꾸준히 대출을 할 수 있도록 장려하기 위한 것이지요.

이러한 정부 발표 이후, 많은 분들께서 디포짓 없이 집 살 수 있는게 맞는지 문의 주셨습니다. 정부 정책만 보면 그럴 수 있지 않나 생각 되실 텐데요, 중요한 건 누가 이런 대출의 위험을 감당하느냐 하는 거지요. 그건 바로 대출을 시행하는 은행들인데요. 모게지 연체 고객들과 상환이 어려운 고객들에게 제한적으로 시작하던 mortgage holiday를 신청만하면 두 말 않고 처리해 줬다는 건 그 만큼 시장 상황이 어렵고 그렇게라도 하지 않으면 대규모의 모게지 default 사태가 발생할 수 있다는 위기감이 있었기 때문일 거라 생각합니다.

이런 상황에서 은행들이 담보 대비 80% 이상의 고위험 대출을 하고 싶을까요? 왠만한 확신이 없으면 안하겠지요. 그래서 시장의 기대와는 달리 우량 고객 (예essential business 직군이면서 COVID-19 전 후 소득 변화가 없으시고 앞으로의 소득에도 변화가 없으신 분들 중 모게지 상환하시고도 여분의 자금이 남으실 분들) 에 한해서만 조심스럽게 대출을 진행하고 있습니다. 물론 대출 심사 규정도 예전보다는 더 까다로워 졌구요.

그래서 정부의 LVR restriction 유예 발표 이후 오늘 현재까지 메이져 은행들의 이 부분에 대한 입장을 보면 그 이전과 큰 차이가 없습니다. 특히나 임대용 주택의 경우에는 70%에서 변동이 없습니다. 이유는 세입자들이 직장을 잃거나 소득이 줄어 렌트비를 내지 못하고, 렌트비로 대출 상환을 하던 주택 소유자들이 타격을 받았고 앞으로 이런 사례가 더 늘어날 것이기 때문이지요.

그렇지만 위에서도 말씀드렸듯이 내 집 마련을 원하시는 직장과 소득이 튼튼한 직장인들에게는 확실히 기회라고 생각됩니다. 조정 받는 주택 시장 (지역과 가격대에 따라 차이는 있겠지만), 저렴한 이율, 정부 지원 (조건에 부합할 경우, KiwiSaver early withdrawal와 First Home Grant) 그리고 낮아지는 디포짓 요구 비율.

이번 사태로 모게지 관련 갑갑하시고 궁금하신 내용들 많으실 거라 생각됩니다. 연락주시면 성심껏 설명드리겠습니다.

감사합니다.

이정은

Registered Financial Adviser (FSP582988)

Step by step insurance / mortgage with JL Total Financial Consulting

021 260 7431

Comments